|

Specyfika rynków nieruchomości komercyjnych | prof. Artur Śliwiński, dr Bartłomiej Śliwiński | 2002.07.01 |

Wprowadzenie

Posłużymy się tutaj następującym określeniem rynku nieruchomości: rynek ten jest całokształtem stosunków zachodzących między sprzedającymi, zgłaszającymi gotowość sprzedaży nieruchomości lub związanych z nimi praw majątkowych, tj. reprezentującymi podaż nieruchomości, a nabywcami, zgłaszającymi zapotrzebowanie na określone nieruchomości lub prawa do nich, poparte gotowością zapłaty tj. reprezentującymi popyt na nieruchomości. Tak więc rynek nieruchomości obejmuje:

1. Głównych uczestników rynku, którymi są z jednej strony sprzedający, zaś z drugiej inwestorzy i najemcy, którzy zakupują nieruchomości, poszczególne aktywa majątkowe składające się na nieruchomość (inwestorzy) lub niektóre prawa majątkowe do nieruchomości (najemcy).

2. Pozostałych uczestników rynku, który wpierają sprzedawców i nabywców w wykonywaniu przez nich funkcji handlowych, w tym zwłaszcza: agentów handlowych, prawników uczestniczących w zawieraniu kontraktów, a także instytucje finansujące inwestycje w zakup nieruchomości.

3. Przedmioty rynkowe, którymi są wspomniane wyżej nieruchomości, aktywa składające się na nieruchomość lub prawa majątkowe.

4. Stosunki rynkowe, czyli układ stosunków wzajemnych pomiędzy uczestnikami rynku.

W literaturze wiele uwagi przypisuje się charakterystyce nieruchomości jako towaru odznaczającego się specyficznymi cechami – ze względu na „unikatowość” nieruchomości nie mogą być w pełni porównywalne1, zaś ich trwałość w przestrzeni powoduje, że nie jest możliwe przesuwanie zasobów do rynków o wyższym popycie. Podobnie – nabywcy nieruchomości są także ograniczeni w swojej mobilności, co powoduje ograniczenie obszaru analizy do konkretnego, lokalnego rynku ze znanym zasobem nieruchomości i specyficznymi uwarunkowaniami2.

Ta specyfika rzutuje najsilniej na stosunki rynkowe nawiązywane między kupującymi i sprzedającymi nieruchomości. Przede wszystkim należy zwrócić uwagę na to, że rynki nieruchomości nie są – w odróżnieniu od większości rynków – układem stosunków między anonimowymi kontrahentami, lecz przeciwnie – występują na nim uczestnicy mający określoną tożsamość i kontaktują się ze sobą bezpośrednio lub przez osobę reprezentującą (np. agenta). Między tymi stronami rzadko dochodzi do natychmiastowych transakcji, raczej mamy tutaj do czynienia z długotrwałym procesem negocjacyjnym. Znajomość realiów rynkowych, w tym zwłaszcza mechanizmów kształtujących popyt, podaż i ceny nieruchomości, a także znajomość zachowań uczestników rynku nieruchomości stanowi fundament profesjonalnego uczestnictwa w obrocie nieruchomościami. Poczynając od fazy działalności założycielskiej, tj. tworzenia nowej firmy wkraczającej na rynek nieruchomości, przez różne stadia rozwoju, a kończąc na decyzjach likwidacji lub radykalnej zmiany profilu działalności firmy, wiedza o mechanizmach rynkowych i zachowaniach uczestników rynku nieruchomości stanowi główny czynnik strategicznych wyborów. Jest ona także probierzem kompetencji, którą agent obrotu nieruchomościami musi demonstrować w kontaktach z innymi uczestnikami rynku. Wiedza o mechanizmach rynkowych daje ponadto orientację, jakie informacje rynkowe są nieodzowne dla podejmowanej działalności. Informacja rynkowa oraz umiejętność jej przetworzenia na użytek tej działalności, w tym zwłaszcza pochodzącej z inicjowanych przez firmę obrotu nieruchomościami badań rynku, daje istotny element profesjonalnej przewagi nad innymi uczestnikami rynku. W praktyce informacja o nieruchomościach jest pozyskiwana na dwóch poziomach3:

- makroanalizy rynku nieruchomości, obejmującej: – strukturę socjodemograficzną lokalizacji; – ramy ekonomiczne funkcjonowania nieruchomości; – charakterystykę lokalnego rynku nieruchomości; – infrastrukturę; – uwarunkowania prawne i podatkowe,

- mikroanalizy obiektu (nieruchomości), obejmującej: – sytuację prawną nieruchomości – opis nieruchomości gruntowej i jej właściwości – architekturę – zagospodarowanie terenu wokół nieruchomości – koncepcję wykorzystania i wyposażenie – strukturę najemców/strukturę wykorzystania.

Dodatkowo niezbędne jest pozyskanie informacji o charakterze wykraczającym poza rynek nieruchomości i prognozującej sytuację gospodarczą, jako istotny czynnik kształtujący wielkość popytu i podaży nieruchomości. Nabywcy nieruchomości są inwestorami, przed którymi wcześniej rysuje się szersza alternatywa inwestycyjna: kupno vs budowa potrzebnego obiektu. Również sprzedawcy nie są ograniczeni do ewentualności spieniężenia nieruchomości, gdyż mają przed sobą alternatywę osiągania dochodów: sprzedaż vs wynajem.

1. Segmentacja rynków nieruchomości

Podział rodzajowy rynku nieruchomości

Najczęściej wyodrębnia się rynki nieruchomości według rodzaju danych nieruchomości. Ten podział rynków nie jest bynajmniej przypadkowy, gdyż – ze względu na ograniczoną możliwość zmiany przeznaczenia nieruchomości – skupiają one zainteresowanie lepiej zdefiniowanych grup potencjalnych nabywców. Pomijając nabywców zainteresowanych wyłącznie korzystną lokatą środków pieniężnych (bez względu na to, w jakie nieruchomości środki te będą zainwestowane), kupujący z reguły przywiązują duże znaczenie do cech użytkowych nabywanych nieruchomości. Przeznaczenie nieruchomości określa podstawowe warunki użytkowania, co nie przesądza jeszcze, czy zostaną spełnione bardziej sprecyzowane oczekiwania i preferencje, z którymi nabywcy wkraczają na dany rynek nieruchomości. Podstawowa segmentacja rynków nieruchomości odpowiada następującym rodzajom nieruchomości4:

- komercyjne,

- mieszkalne,

- ziemskie,

- przemysłowe,

- specjalne

Każdy z tych segmentów rynku nieruchomości odznacza się specyficznymi prawami rynkowymi, toteż rozważania o rynku nieruchomości w ogóle są z reguły bardzo powierzchowne. Segmentacja nie oznacza, że profil konkretnej firmy zajmującej się nieruchomościami jest efektem zaangażowania w tylko jednym z tych segmentów rynkowych, ale musi on odzwierciedlać konieczność zawężenia pola działalności do tych segmentów rynku, w których możliwe jest zachowanie profesjonalnego podejścia. Chodzi o to, że realizacja transakcji nieruchomościami wymaga – jak to podkreślono wcześniej – gruntownej znajomości specyfiki lokalnego rynku nieruchomości, a także wiedzy o obiekcie i zachowaniach pozostałych uczestników rynku. Następnym czynnikiem wyznaczającym segmenty rynku nieruchomości jest ich lokalny charakter. Fakt trwałego związania nieruchomości z miejscem jej położenia powoduje, że zainteresowania klientów danego rodzaju nieruchomościami skupia się w określonym promieniu od jego „centrum aktywności” tj. dotychczasowego miejsca pracy, zamieszkania, kontaktów towarzyskich itp. W przypadku, gdy klientem jest firma, jej plany ekspansji lub tworzenia sieci placówek również wyznaczają promień od jej „centrum aktywności” (będący miejscem wytwarzania lub siedziby zarządu), choć z reguły pożądane lokalizacje są w tych planach bardziej skonkretyzowane. Można zadać pytanie: jakie są trzy podstawowe cechy brane pod uwagę przy kupnie nieruchomości? Znana odpowiedź brzmi: po pierwsze – lokalizacja, po drugie – lokalizacja i po trzecie – lokalizacja.

Podział funkcjonalny rynków nieruchomości

Na użytek praktyczny warto rozróżnić cztery rodzaje, ściśle ze sobą powiązanych, rynków nieruchomości zgodnie z funkcjami jakie te nieruchomości realizują:

- rynek ziemi,

- rynek użytkowników,

- rynek developerski,

- finansowy rynek nieruchomości5.

Wspomniane rynki nie tylko odznaczają się znaczną odrębnością, lecz także istotnymi zależnościami między sobą, których poznanie i zrozumienie jest konieczne do oceny i przewidywania zmian zachodzących na poszczególnych rynkach nieruchomości komercyjnych. Odrębność wspomnianych rynków jest tak znaczna, że wytycza główne dziedziny specjalizacji przy profesjonalizacji rynku nieruchomości. Wielu uczestników rynku nieruchomości kształtuje swoją działalność z zamiarem zajęcia mocnej pozycji na jednym z nich.

2. Rynek ziemi

Specyfikę poszczególnych rynków nieruchomości najlepiej ilustruje rynek ziemi. Na tym rynku znajdują się nieruchomości ziemskie, czyli duże powierzchnie, które stanowią najważniejszy składnik kapitału zaangażowanego w prowadzoną działalność (np. rolniczą, rekreacyjną). Ich najbardziej zewnętrznym i trwałym atrybutem jest wydzielona granicami powierzchnia globu ziemskiego. Warto przy tym zauważyć, że w języku potocznym „ziemia” ma dwa różne znaczenia: jako substancja (gleba, grunt) oraz właśnie jako wydzielona część obszaru ziemskiego. Dla potrzeb analizy rynku ziemi to drugie znaczenie jest podstawowe. Obejmuje ono zasoby, które są ograniczone i nieodnawialne tj. niemożliwe do wytwarzania w procesie produkcyjnym. Wybitny ekonomista z przełomu XIX i XX wieku, Alfred Marshall fenomen ten scharakteryzował następująco:

Chociaż człowiek nie jest w stanie wytwarzać materii, jest jednak w stanie wytwarzać użyteczności dzięki nadaniu jej dogodnej dla niego formy, przy czym ilość wytworzonych przez niego użyteczności może być zwiększona, jeśli wzrośnie popyt. Lecz istnieją też inne użyteczności, nad którymi człowiek nie ma władzy; są one dane przez przyrodę w stałych rozmiarach i dlatego nie mają ceny podaży. Termin „ziemia” jest tak szeroki, że obejmuje całość tych użyteczności. Będzie więc ziemia ich potocznym określeniem, w tym morza i rzeki, światła słonecznego i deszczu, wiatru i opadów6.

Innymi słowy, pojęcie ziemi jest równoznaczne z wszelkimi dobrami przyrody związane z danym miejscem, a nie tylko z samą substancją. Fakt, iż zasoby ziemi są ograniczone i nieodnawialne silnie rzutuje na obrót nieruchomościami ziemskimi. Łączna podaż ziemi jest całkowicie nieelastyczna, co sprawia, że zmiany popytu powodują silne ruchy cen ziemi. Nie są one bowiem łagodzone przez elastyczne dostosowanie podaży jak ma to miejsce w przypadku kupna sprzedaży innych towarów i usług7.

Nie oznacza to, że podaż nieruchomości ziemskich jest całkowicie sztywna dla konkretnych zastosowań. Wzrost podaży pochodzić może z wycofania nieruchomości z ich poprzedniego sposobu użytkowania, tj. dokonuje się kosztem ograniczenia zasobów nieruchomości ziemskich w ich dotychczasowej funkcji. Rozróżnienie dwóch kolejnych rynków – rynku użytkowników i rynku developerskiego wynika z konieczności uwzględnienia dwóch istotnych aspektów sytuacji rynkowej tj. rynku już użytkowanych nieruchomości (i powracających na rynek w postaci powierzchni, których wyzbywają się dotychczasowi użytkownicy) oraz nowych nieruchomości, które są rezultatem podejmowanych wcześniejszych inwestycji budowlanych. To rozróżnienie pozwala oddzielić zmiany krótkookresowe podaży nieruchomości, wywoływane głównie przez zmiany rozmiarów powierzchni wycofywanych z dotychczasowego użytkowania, od zmian długookresowych podaży, będących efektem inwestycji budowlanych.

3. Rynek użytkowników

Rynek użytkowników jest rynkiem wtórnym w stosunku do rynku nowych powierzchni i należy poświęcić mu więcej uwagi. Obejmuje on przede wszystkim istniejące nieruchomości mieszkalne, handlowe, biurowe i usługowe oraz nieruchomości rekreacyjne i niektóre nieruchomości specjalne (np. obiekty oświatowe, kulturalne czy socjalne). Oczywiście największe znaczenie mają pierwsze cztery rynki, na nich koncentrują się wielkie firmy wyspecjalizowane w obrocie nieruchomościami. Pozostałe dwa rodzaje nieruchomości są rzadziej przedmiotem obrotu, w szczególności te o charakterze publicznym. Rozpatrzymy najpierw pozycję inwestora w nieruchomości znajdującego się na rynku użytkowników. Ma on zazwyczaj świadomość, że podejmowana przez niego inwestycja ma ograniczenia wynikające z lokalizacji nieruchomości, która w dalszej perspektywie może utrudnić mu odsprzedaż nabywanej własności (likwidację obiektu inwestycyjnego). Jak wcześniej wspomniano lokalizacja wynika ze szczególnych preferencji inwestora. Zazwyczaj inwestor wie także, iż ewentualna zmiana przeznaczenia nabywanej nieruchomości jest silnie ograniczona, a ponadto zmiana taka wymaga dodatkowych, często wysokich nakładów inwestycyjnych (adaptacyjnych). Istotne znaczenie ma tutaj pozycja na krzywej cyklu życia nieruchomości, którą określa standard jej konstrukcji i wyposażenia. Ten fakt w mniejszym lub większym stopniu powraca w rachunku ekonomicznym ze względu na konieczność ponoszenia nakładów modernizacyjnych. Może więc inwestor swoje preferencje adresować bezpośrednio do istniejących nieruchomości, lecz może także zakładać, że w miarę możliwości technicznych i finansowych będzie „dopasowywać” nabytą nieruchomość do własnych preferencji w drodze dodatkowych inwestycji. Innymi słowy, zwraca on wtedy uwagę na dwa aspekty dokonywanego wyboru: cenę i koszty adaptacji lub modernizacji. W przypadku częściowego niedopasowania nieruchomości do preferencji nabywcy, gotów jest on zgodzić się na niższą cenę zakupu, która umożliwia mu poniesienie dodatkowych kosztów adaptacji nieruchomości8.

Widzimy więc, że popyt reaguje na zmiany cen w tym sensie, że powiększa się krąg potencjalnych nabywców wraz z obniżką cen nieruchomości, gdyż włączają się do tego kręgu również ci nabywcy, którzy gotowi są ponieść dodatkowe koszty adaptacji.

Popyt na rynku użytkowników komercyjnych

Chociaż nie można sformułować – ze względu na znaczne zróżnicowanie rynków nieruchomości – jakiejś ogólnej zasady lub prawa popytu na nieruchomości tego rodzaju, wydaje się jednak pożyteczne spojrzenie na kwestie kształtowania się popytu na nieruchomości „z lotu ptaka”. Nieruchomości należy rozpatrywać jako pewien rodzaj zasobów majątkowych, które w sposób wymierny można sprowadzić do zasobów powierzchni (o danym przeznaczeniu). Popyt na te powierzchnie jest kreowany przez firmy i gospodarstwa domowe, a więc przyjmuje on zarówno postać popytu określanego przez firmy (korzystające z powierzchni jako czynnika wspomagającego prowadzoną przez nich działalność komercyjną), jak też postać popytu gospodarstw domowych, (odzwierciedlającego potrzeby lokalowe gospodarstw domowych). Między tymi dwoma źródłami popytu rynkowego na nieruchomości istnieje widoczna różnica. Jeśli interesujemy się popytem kreowanym przez firmy, warto uwzględniać następujące okoliczności:

- W przypadku podejmowania decyzji o zakupie nieruchomości na użytek firmy, popyt na nieruchomości jest wtórny w stosunku do popytu na dobra lub usługi finalne, które dana firma wytwarza. Zmiany popytu na przyszłe dobra i usługi finalne przenoszą się na zmiany popytu na powierzchnie użytkowane przy ich wytwarzaniu.

- Na popyt dotyczący powierzchni użytkowanych przez firmy wpływają silnie zmiany wykorzystania istniejących powierzchni, np. zmiany rozmiarów wolnych powierzchni oraz stopnia wykorzystania powierzchni (powierzchni przypadającej na jedno stanowisko pracy).

- Na zmiany tego popytu będą niewątpliwie wpływały zmiany cen rynkowych powierzchni oraz stawek czynszów. W tym przypadku sprawa jest bardziej skomplikowana, gdyż chodzi tutaj nie tyle o nominalne (np. w złotych polskich) zmiany cen powierzchni lub stawek czynszu, lecz przede wszystkim o uchwycenie tych zmian w kontekście zmian ogólnego poziomu cen tj. inflacji.

- Gwałtowne zmiany popytu na powierzchnie mogą być powodowane przez rozprzestrzenianie się innowacji technologicznych lub organizacyjnych w firmach – użytkownikach powierzchni.

I tak np. outsourcing tj. zastępowanie własnej działalności zleceniami kierowanymi do firm zewnętrznych powoduje ograniczenie użytkowanych powierzchni. Podobnie, wprowadzanie organizacji pracy dopuszczających pracę w domu redukuje potrzebę utrzymywania wielu stanowisk pracy, a w rezultacie – powierzchni niezbędnych do jej wykonywania, wprowadzanie transakcji elektronicznych umożliwia ograniczenie liczby placówek zapewniających klientom łatwy dostęp do świadczonych usług finansowych, etc.

Przedstawione okoliczności wyraźnie uzależniają popyt na nieruchomości obejmowane przez firmy – użytkowników od zmian aktywności gospodarczej tych firm. Kluczem do trafnego przewidywania zmian popytu na nieruchomości użytkowane przez firmy jest stwierdzenie, że bardziej należy interesować się zmianami dokonującymi się w tych firmach, aniżeli zmianami samego popytu na te nieruchomości. Możemy przyjąć ogólne założenie, że popyt rynkowy na powierzchnie komercyjne jest sumą popytu kreowanego przez poszczególne firmy. Przy tym założeniu, popyt ten jest funkcją trzech zmiennych w czasie (t): 1. zmian w popycie na wytwarzane przez firmy dobra lub usługi finalne (D\"), 2. zmian technologicznych, wyrażanych przez rozmiary powierzchni przeznaczonej na 1 zatrudnionego (WS), 3. zmian ceny powierzchni (P),

Czyli popyt na powierzchnie komercyjne Dt można scharakteryzować następująco: Dt = f (D\"t, WSt, Pt)

W praktycznych zastosowaniach, np. przy badaniach rynku nieruchomości, możliwe jest zastąpienie pierwszego czynnika – zmian w popycie na dobra lub usługi finalne – ogólniejszym wskaźnikiem aktywności gospodarczej firm, np. wskaźnikiem rentowności określonych sektorów gospodarki. Dzięki temu wskaźnikowi, zyskuje się możliwość powiązania analizy popytu na nieruchomości komercyjne ze zmianami ogólnej koniunktury gospodarczej, co będzie przedmiotem dalszych rozważań. Ważne jest podkreślenie, że popyt na nieruchomości reaguje z wyraźnym opóźnieniem na występowanie omawianych wyżej zmiennych. Zmiana w popycie na wytwarzane przez firmy dobra lub usługi przekłada się na zmianę w wielkości zajmowanej powierzchni nie bezpośrednio, lecz w ramach polityki dopasowania (ujawnia się ona najczęściej w obliczu zagrożenia stratami, zaś nieruchomości są ostatnimi z kolei obiektami które dają oszczędność kosztów – wcześniej pod nóż idą np. wynagrodzenia). Zmiana w technologii przekłada się na popyt – w przypadku istniejących już firm – w momencie ustabilizowania nowego systemu technologii pracy9.

Ograniczenia budżetowe inwestorów

Ograniczenia budżetowe dotyczą wszelkich zakupów nieruchomości oraz inwestycji budowlanych. Dlatego istotnym czynnikiem w analizie popytu na nieruchomości komercyjne jest ocena mechanizmów przezwyciężania ograniczeń budżetowych inwestorów w nieruchomości. Współcześnie główną role w przezwyciężaniu tych ograniczeń spełniają wyspecjalizowane instytucje finansowe, a zwłaszcza banki hipoteczne, towarzystwa budowlane (inwestycyjne), spółdzielnie budowlano-mieszkaniowe itp. Również polityka finansowa rządów powinna ułatwiać przełamywanie ograniczenia budżetowych, wprowadzając odpowiednie preferencje podatkowe, a także bezpośrednie i pośrednie formy finansowanie rozwoju budownictwa mieszkaniowego z dochodów publicznych. Podstawowym rozwiązaniem umożliwiającym przezwyciężanie ograniczeń budżetowych przy finansowaniu inwestycji w nieruchomości jest wykorzystanie kredytu hipotecznego. Warunki wykorzystania tego kredytu determinuje oprocentowanie kredytów, które stanowi koszt korzystania z kapitału zewnętrznego oraz możliwość jego zabezpieczenia na hipotece nabywanej nieruchomości. Dodatkowym elementem określającym możliwość korzystania z kredytów hipotecznych będzie ich dostępność, którą wyznacza – bardziej lub mniej rygorystyczny – zbiór warunków formalnych, które musi spełnić kredytodawca. Dostępność ta może być ponadto ograniczona, jeśli banki kredytujące stosują praktyki dyskryminacyjne. W rzeczywistości w Polsce nie wykształcił się rynek nieruchomości obciążonych kredytami hipotecznymi. Praktyka krajów takich jak USA czy Niemcy pokazuje, że stosowanie kredytu jest nie tylko wyrazem zapotrzebowania na kapitał w fazie inwestycyjnej. Zapotrzebowanie to bowiem wynika z faktu dodatniej dźwigni finansowej w sytuacji, gdy rentowność nieruchomości jest wyższa od kosztu kredytu. W tej sytuacji nie dziwi nikogo fakt, że niektóre z nieruchomości biurowych są finansowane odnawialnym kredytem (gwarantującym stały poziom zadłużenia) aż do wysokości 80–90 % wartości nieruchomości10. Silne ograniczenia budżetowe ograniczają rozwój rynków nieruchomości. Zawężają one zakupy nieruchomości, a zarazem sprzyjają upowszechnianiu najmu; w tym sensie pełnią więc niejako funkcję dystrybutora zakupów i najmów.

Podaż nieruchomości komercyjnych

Podaż nieruchomości jest rezultatem współdziałania dwóch czynników: wytwarzania nowych zasobów nieruchomości oraz zmian w dotychczasowym użytkowaniu istniejących nieruchomości. Wytwarzanie nowych zasobów nieruchomości nie dotyczy zasobów nieodnawialnych (ziemi i związanych z nią zasobów naturalnych, a także np. obiektów zabytkowych), po części jednak również zasobów trudno odnawialnych, tj. takich, których odnowa nie jest możliwa w ciągu najbliższych kilkunastu lat (np. parków krajobrazowych, gruntów rolnych). Lecz nawet pomijając te szczególne trudności związane z wytwarzaniem nowych zasobów nieruchomości, można zauważyć, że wytwarzanie większości nieruchomości dokonuje się w stosunkowo długim cyklu inwestycji budowlanych. Dotyczy to m.in. omawianych tutaj nieruchomości komercyjnych. Wspomniane ograniczenia wzrostu podaży zasobów nieruchomości powodują, że jej dostosowanie do zmian zachodzących na rynku nie jest elastyczne. Dlatego przyjmuje się, że w krótkim okresie podaż tych zasobów jest stała i nie może na ogół zostać zmieniona. Jedynie w przypadku nieruchomości, których przeznaczenie da się łatwo zmienić, w krótkim okresie ich podaż można traktować jako stosunkowo elastyczną. Na ogół jednak zmiana przeznaczenia nieruchomości jest znacznie ograniczona jej trwałymi właściwościami technicznymi oraz kosztami adaptacji. Pewne możliwości adaptacji powodują, że podaż nieruchomości zależy nie tylko od ich wytwarzania, lecz również od rezygnacji z dotychczasowych sposobów jej wykorzystania. Aby jednak te możliwości urzeczywistnić, konieczne jest wywindowanie się cen na te istniejące nieruchomości do takiego poziomu, który zrekompensowałby utratę korzyści z dotychczasowego sposobu ich wykorzystania oraz koszty transakcji. W przypadku, gdyby koszty adaptacji obciążałyby sprzedawcę nieruchomości, to również one musiałyby być zrekompensowane przez ów wzrost cen. Jest to sytuacja zasadniczo odmienna od obserwowanej na rynku standardowych towarów i usług, na którym podaż jest z reguły bardziej elastyczna, zaś jej powiększenie odbywa się niemal wyłącznie dzięki produkcji. Coraz silniej działającym czynnikiem ograniczającym podaż nieruchomości komercyjnych jest ograniczoność powierzchni pod zabudowę. Zostanie on omówiony przy okazji rozpatrywania przestrzennych aspektów rynku nieruchomości.

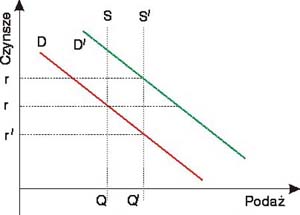

Równowaga rynkowa

Rysunek 1. Popyt i podaż powierzchni komercyjnych

Warunki równowagi popytu i podaży na powierzchnie komercyjne uwzględniają omawiane ich ograniczenia. W ogólnym ujęciu można założyć, że popyt na powierzchnie komercyjne obrazuje krzywa D o nachyleniu ujemnym. Jeżeli podaż powierzchni w danym momencie wynosi Q to cena równowagi ukształtuje się na poziomie r. Natomiast jeżeli w dłuższym okresie podaż wzrośnie do rozmiarów Q\" to popyt na powierzchnię spadnie i cena równowagi ukształtuje się na poziomie r½. Mogą jednak zajść inne okoliczności pobudzające lub hamujące popyt (np. wprowadzenie ulg inwestycyjnych) i tym samym powodujące przesunięcie krzywej popytu w prawo (krzywa D\") lub w lewo i ukształtowanie się ceny równowagi na innym poziomie (np. przy zmienionej podaży Q\" na poziomie r\").

Substytucja sprzedaży i wynajmu

W praktyce obrotu nieruchomościami, jak również w działalności developerskiej, często sprzedaż i wynajem traktuje się jako alternatywne sposoby wprowadzenia danej nieruchomości na rynek. Między tymi dwoma sposobami zapewnienia dochodu z nieruchomości zachodzą istotne różnice. Zakup nieruchomości angażuje znacznie większe (aczkolwiek tylko jednorazowo) środki finansowe niż najem. Ma to podwójne znaczenie. Po pierwsze, zakup nieruchomości często przekracza limity budżetowe klienta, co oznacza, że krąg kupujących ulega zawężeniu (co jest równoznaczne z zawężeniem rynku). Po drugie, dają znać o sobie złożone kwestie kredytu hipotecznego, a w szczególności – jego dostępność, oprocentowanie oraz ryzyko finansowe. W praktyce należy liczyć się z tym, że kredytowany zakup nieruchomości na użytek własny nabywcy, zależny jest od posiadanych przez niego źródeł osiągania dochodów. Zakupiona nieruchomość może obniżyć koszty firmy, lecz może je również zwiększyć. Czynniki te skłaniają często klienta do wywierania na sprzedawcę presji w kierunku obniżki ceny lub przejęcia przez niego obciążających w normalnej sytuacji nabywcę kosztów transakcyjnych. Innym charakterystycznym uwarunkowaniem sprzedaży nieruchomości jest ograniczenie mobilności klienta. Współcześnie możliwość zmiany lokalizacji (mieszkania, firmy) stanowi wartość samą w sobie. To również jest przyczyną zawężenia rynku.

4. Rynek developerski

Rynek nowych nieruchomości, będących rezultatem inwestycji budowlanych, nie jest oczywiście pozbawiony związku z rynkiem istniejących nieruchomości. Związek ten można określić następująco: jeżeli wartość dochodowa danych nieruchomości jest większa od ich wartości odtworzeniowej, otwiera się atrakcyjna perspektywa dla inwestycji budowlanych. Innymi słowy, developerzy mogą dostrzec różnicę między inwestycjami w zakup istniejących nieruchomości (po cenach zbliżonych do wartości dochodowej) a kosztami kapitałowymi przedsięwzięć budowlanych (odpowiadających wartości odtworzeniowej) i sięgnąć po marżę wyznaczoną przez różnicę między wartością dochodową (lub ceną zakupu) i wartością odtworzeniową. To właśnie dynamizuje rynek developerski. Jednak do przedstawionego tutaj kryterium opłacalności transakcji developerskich należy podchodzić z dużą ostrożnością, gdyż czynniki wpływające na wartość dochodową istniejących nieruchomości mogą być dość zmienne. Ponadto trzeba pamiętać, że nowe nieruchomości zazwyczaj nie odtwarzają istniejących nieruchomości, lecz wprowadzają bardziej lub mniej znaczące innowacje technologiczne, a także wykorzystują nisze rynkowe. Warto podkreślić, że podstawowe znaczenie dla developera ma wycena nieruchomości dokonana a priori, tj. przed podjęciem decyzji o inwestycji. Developerzy często ograniczają się do działalności, w której wycena ta jest obciążona niewielkim ryzykiem (np. budownictwo mieszkaniowe), zaś inwestycje w nieruchomości komercyjne w dalszym ciągu są postrzegane jako wygaszanie istniejącego popytu na deficytowe (do niedawna?) powierzchnie biurowe, handlowe i usługowe zwłaszcza w klasach odpowiadających współczesnemu biznesowi.

Badania rynku nieruchomości

W działalności developerskiej użyteczne jest przyjęcie zasady, że należy wykorzystać wszelkie możliwe źródła informacji rynkowej, oczywiście przy rozsądnych kosztach pozyskania informacji. Informację rynkową uznajemy za istotny element przewagi konkurencyjnej w obrocie nieruchomościami z następujących powodów:

- zmniejsza ona obszary ryzyka, jakie obciążają przeprowadzenie transakcji majątkowej. Przy niepełnej informacji z natury rzeczy pojawia się ryzyko, zaś jego ograniczenie wymaga zmniejszenia obszaru niepewności przez pozyskanie dodatkowych informacji;

- systematyczne gromadzenie informacji rynkowej pozwala stworzyć i rozwijać własny system informacji rynkowej, wspomagający dalszą działalność. Staje się on wówczas niejako jednym z zasobów developera, który, obok zasobów rzeczowych, finansowych i ludzkich, określa wartość jego firmy;

- przykładanie dużej wagi do przewidywań i prognoz na rynku nieruchomości sprawia, że szczególnie nieodzowne są dane, które umożliwiłyby dostatecznie wiarygodne przewidywania i prognozy;

- zakres informacji rynkowych, które powinny znaleźć się w firmie developerskiej nie ogranicza się wyłącznie do informacji gromadzonych na własny użytek. Ponieważ u podstaw tej specjalizacji zawodowej leży często brak profesjonalnego przygotowania sprzedawców i nabywców do przeprowadzenia transakcji majątkowej, zlecają oni firmom obrotu nieruchomościami przeprowadzenie sprzedaży bądź najmu nieruchomości ufając ich doświadczeniu. Kosztuje to developera utratę części prowizji;

- i najważniejsze, informacja rynkowa jest koniecznym elementem oceny opłacalności transakcji majątkowej ex ante, co pozwala selekcjonować pojawiające się kontakty i możliwości z punktu widzenia wyznaczonego przez interes firmy i jej mocodawców.

Analiza popytu na nieruchomości

W analizie popytu na nieruchomości szczególnie istotne jest rozróżnienie dwóch kategorii popytu: netto i brutto. Nieruchomości są zasobami, które, jak wiadomo, podlegają powolnemu zużyciu. Popyt rynkowy brutto odpowiada ilości tych zasobów przejętych przez firmy dzięki dokonanym transakcjom rynkowym. Jednak tak określony popyt lepiej będzie odzwierciedlać sytuację na rynku nieruchomości, jeśli zostanie pomniejszony o początkowe zasoby znajdujące się w posiadaniu firm. Będzie to właśnie popyt rynkowy netto. Jeśli powierzchnie znajdujące się w posiadaniu firm są nadmierne w stosunku do ich potrzeb, popyt pomniejszony o początkowe zasoby powierzchni tj. popyt netto może przyjmować nawet wartość ujemną. Oznacza to, że firmy ujawniają istnienie wolnych powierzchni, które „zwracają” rynkowi. W praktyce zauważa się, że nawet przy ustabilizowanym rynku na powierzchnie komercyjne i mieszkalne istnieje także pewien normalny poziom wolnych powierzchni. Wynika to z tego, że transakcje majątkowe nie są zawierane natychmiast, czyli że niektóre powierzchnie czekają na sfinalizowanie transakcji albo, inaczej mówiąc – znajdują się „w drodze” między sprzedającym i kupującymi. W związku z tym popyt na powierzchnie D jest określony na poziomie: D = D(netto) + D*Vr gdzie: D – popyt, odpowiadający faktycznemu popytowi netto na powierzchnie użytkowane przez firmy, lecz z uwzględnieniem normalnego poziomu wolnych powierzchni, Vr – stopa wolnych powierzchni (vacancy rate ) uznawanej za normalną. Popyt D można więc określić również następująco: D = D(netto) / (1 – Vr)

Analiza chłonności rynku nieruchomości

Chłonność rynku nieruchomości jest dość zawiłą kategorią w obrębie analizy rynku nieruchomości. Chłonność tego rynku jest określana jako wielkość powierzchni komercyjnych, które w danym okresie znajdą się w rękach użytkowników. Kategoria ta wyraża zatem różnicę między wolnymi powierzchniami na początku danego okresu i nowymi powierzchniami oddanymi do użytku w tym okresie, a powierzchniami wolnymi na końcu tego okresu oraz powierzchniami zlikwidowanymi. Jeżeli chłonność ta jest większa niż podaż powierzchni, należy spodziewać się wzrostu cen i stawek czynszowych. I vice versa, jeżeli chłonność jest niska w porównaniu z podażą powierzchni, należy oczekiwać obniżki cen i opłat czynszowych. Znajomość chłonności rynku nieruchomości pozwala zorientować się, jak rynek nieruchomości będzie rozwijał się w przyszłości. Jednym z częstych błędów w przewidywaniach dotyczących rynku nieruchomości jest przecenianie jego chłonności. Wiele rynków nieruchomości można określić mianem płytkich, tzn. odznaczających się być może wysokim popytem początkowym, ale również stosunkowo niską chłonnością. Rynki tego rodzaju szybko ulegają nasyceniu, toteż optymistyczna ocena popytu może być zwodnicza, zwłaszcza, kiedy podejmuje się decyzje skierowania na rynek dodatkowych powierzchni z pewnym opóźnieniem.

5. Zmiany koniunkturalne na rynkach nieruchomości

Wahania koniunkturalne są okresowymi zmianami aktywności gospodarczej. Wahania te można obserwować przez pryzmat zagregowanych wielkości i wskaźników ekonomicznych, charakteryzujących wzrost gospodarczy. W ujęciu makroekonomicznym zmiany aktywności gospodarczej mają charakter cykliczny. Są one na ogół jednokierunkowe dla większości rodzajów działalności gospodarczej, przechodzące kolejno fazy ekspansji i recesji. Zmiany cykliczne poszczególnych rodzajów aktywności różnią się jednak między sobą ostrością (amplitudą) wahań, a ich przebiegi są słabo zsynchronizowane w czasie. W tym kontekście można mówić także o cyklach koniunkturalnych na rynku nieruchomości, które wyraźnie odróżniają się szczególnie ostrym i słabo zsynchronizowanym przebiegiem. Toteż nie są prostą konkretyzacją ogólnych zmian koniunktury gospodarczej. W pierwszym punkcie niniejszego artykułu przedstawione zostały podstawowe rynki nieruchomości: ziemi, użytkowników oraz developerski. Zaznaczono też, że wspomniane rynki są ściśle ze sobą powiązane, a dokładniej – współzależne. W czasie ożywienia, tj. kiedy rozpoczyna się faza ekspansji, rozwijająca się działalność gospodarcza firm – użytkowników nieruchomości generuje rosnący popyt na nieruchomości, co z kolei powoduje wzrost czynszów i cen nieruchomości. Odpowiednio maleją zatem zasoby niewykorzystanych powierzchni użytkowych. Te obiecujące zmiany, dokonujące się na rynku użytkowników, są dostrzegane przez developerów i przedsiębiorców budowlanych, którzy – uwzględniając je – oczekują korzystnego zwrotu z inwestycji; podejmują więc nowe inwestycje. Ożywia się zatem rynek developerski. Także kredytodawcy i inwestorzy instytucjonalni są skłonni finansować rosnące inwestycje w budowę i zakup nieruchomości. Powoduje to polepszenie koniunktury na rynku kapitałowym. Wzrost oczekiwanej stopy zwrotu z podejmowanych inwestycji w nieruchomości prowadzi także do wzrostu cen gruntów miejskich. Widzimy zatem, że fluktuacje na rynkach nieruchomości są ze sobą mocno powiązane łańcuchem przyczynowo-skutkowym.

Ożywienie

Ożywienie na rynkach nieruchomości następuje zazwyczaj w momencie, gdy stopa procentowa jest stosunkowo niska, natomiast podaż kapitału względnie wysoka. Warunki te sprzyjają pojawieniu się silnego wzrostu popytu na rynku użytkowników. Ożywienie stanowi początek ekspansji. W początkowym okresie ekspansji daje się zaobserwować charakterystyczny dla ożywienia gospodarczego wzrost aktywności gospodarczej firm. Instytucje finansowe mają wówczas słabą pozycję rynkową, gdyż wskutek uprzedniej recesji podaż pieniądza kredytowego znacznie przewyższa popyt na ten pieniądz. Dlatego właśnie stopa procentowa jest stosunkowo niska. Ale ożywienie stopniowo wzmaga popyt na kredyty, powodowany nie tylko przez niskie oprocentowanie, ale także przez symptomy zapowiadające wzrost dochodów firm w niedalekiej przyszłości. To z kolei stopniowo przywraca równowagę na rynku pieniężnym i powoduje odpowiednio wzrost oprocentowania kredytów. Dlatego, jak wcześniej sygnalizowano, w początkowym okresie ekspansji pojawia się silny popyt na rynku użytkowników. Najpierw zatrudnienie, a potem rozmiary zajmowanych przez firmy powierzchni w warunkach ożywienia gospodarczego stają się barierą ich rozwoju. Firmy są więc niejako zmuszone przełamywać tego rodzaju bariery, powiększając rozmiary wykorzystywanych przez siebie powierzchni biurowych i handlowych, czyli kreują popyt na rynku użytkowników. Jednakże w tym samym czasie podaż powierzchni użytkowych nie jest dostatecznie elastyczna. Przed nadejściem ożywienia, tj. pod koniec recesji notowano niski poziom inwestycji developerskich, a zatem nie można się spodziewać, że dzięki tym inwestycjom w czasie ożywienia nastąpi poważniejsze zwiększenie podaży wynajmowanych i sprzedawanych powierzchni. Są oczywiście – co jest również konsekwencją uprzedniej recesji – znaczne wolne powierzchnie, jednak topnieją one wskutek rosnącego popytu, a nowe nie przybywają. Mechanizm ten powoduje silny wzrost czynszów i cen. Ich wzrost jest silniejszy, aniżeli wzrost cen innych dóbr i usług w tym czasie.

Rozkwit

Względnie niskie oprocentowanie kredytów inwestycyjnych oraz charakterystyczny dla ożywienia gospodarczego optymizm inwestorów (przewidujących dalszy wzrost czynszów, a także nisko oceniających poziom ryzyka) przyczyniają się do rewizji dotychczasowej wyceny wartości dochodowej nieruchomości. Ponieważ ta aktualizacja wymaga pewnego czasu, nowe ceny ujawniają się z pewnym opóźnieniem. Z analogicznych powodów również nowe projekty inwestycji w nieruchomości „wykazują” wyższą rentowność. Podejmowane są zatem nowe inwestycje budowlane. Te z kolei powodują wzrost popytu na działki budowlane, co przy mało elastycznej podaży gruntów miejskich, wywołuje wzrost cen tych gruntów. Utrzymywanie się dobrej koniunktury przez dłuższy czas prowadzi jednakże do przeszacowania zdolności kredytowej wielu inwestorów, toteż niektóre projekty developerskie okazują się zbyt ryzykowne. Ponieważ cykl budowy trwa zwykle kilka lat, już w trakcie realizacji inwestycji budowlanych następują niekorzystne dla inwestorów zmiany.

Recesja

Wspomniane zmiany obejmują rozmaite aspekty rynku nieruchomości, jednakże są w zasadzie jednokierunkowe – zapowiadają załamanie się koniunktury. Wzrastają stopy procentowe wskutek wzrostu zapotrzebowania na kredyty, a także wskutek restrykcyjnej polityki pieniężnej rządu i banku centralnego. Na rynek docierają pierwsze nowe inwestycje, a więc rośnie podaż nieruchomości. Mniej więcej w tym samym czasie daje się zauważyć spadek popytu, wynikający z zahamowania prosperity firm – użytkowników nieruchomości. Wzrasta współczynnik wykorzystania powierzchni, a także zwiększają się rozmiary powierzchni wolnych, czego następstwem jest zahamowanie wzrostu, a następnie spadek stawek czynszowych. Z powodu wzrostu stóp procentowych i ryzyka, zanika uprzedni optymizm inwestorów. Są oni zmuszeni do rewizji wcześniejszych, optymistycznych kalkulacji jako przeszacowujących wartości dochodowe nieruchomości. Ogólnie mówiąc, budowane obiekty okazują się mniej atrakcyjne, niż sądzono do tej pory. Zwiększa się wymagana stopa zwrotu kapitału. Toteż w konsekwencji musi zmniejszać się podaż nowych inwestycji, choć przystosowanie jest tutaj wyraźnie wolniejsze, gdyż część inwestycji jest w trakcie budowy, a koszt zaniechania lub zamrożenia budowy w wielu przypadkach okazuje się zbyt wysoki.

Kryzys

Na rynku użytkowników recesja może przejawiać się w formie kryzysu, a więc stosunkowo ostro. Wyrazi się to silnym spadkiem popytu na nowe powierzchnie. Ze względu na wolniejsze przystosowanie się nowych inwestycji do zmian koniunktury, szczyt wzrostu podaży nowych powierzchni zbiega się ze spadkiem popytu na nie. Musi to prowadzić do znacznego spadku stawek czynszu, chociaż częściowo spadek ten jest spowolniony przez zapisy zawarte w umowach najmu, dotyczące waloryzacji czynszu oraz warunków rozwiązania stosunków umownych. Dla developerów, którzy zakończyli budowę i przekazali do użytkowania nowe obiekty (przez wynajem lub sprzedaż) kryzys oznacza, że nie będą w stanie uzyskać dochodów czynszowych lub cen sprzedaży, które zapewniałyby im wymaganą stopę zwrotu. Wewnętrznym przejawem tego rodzaju sytuacji będzie pogorszenie ich płynności finansowej, a w ślad za tym – trudności w realizacji podjętych wcześniej zobowiązań kredytowych. Mogą więc pojawić się bankructwa. Poprawa koniunktury ogólnej, tj. aktywności gospodarczej firm – użytkowników nieruchomości uruchamia ponownie opisany mechanizm cyklu koniunkturalnego na rynku użytkowników. Jeżeli rozmiary wolnych powierzchni są tak duże, że nie zostały objęte przez użytkowników w fazie ekspansji, w kolejnym cyklu mamy do czynienia z pogorszeniem warunków inwestowania na rynku nieruchomości komercyjnych.

Bibliografia:

Śliwiński B., Wspomaganie decyzji inwestycyjnych na rynku nieruchomości komercyjnych. „Business, Prawo & Ekonomia”, nr 1/2000, Wydział Zarządzania Uniwersytetu Warszawskiego.

Śliwiński A., Zarządzanie nieruchomościami, Placet, Warszawa 1999.

Galaty F.W. (red.), Modern Real Estate Practice. REEC, Chicago 1991.

Falk B., Immobilien Handbuch, teil. III, MI Verlag, Landsberg 1998.

Dillingham A.E. , Economics. Allyn & Bacon, Massachusetts 1992.

|